新卒時も転職時も、面接や就労条件の説明時に退職金制度について詳しく説明を受けることはほとんどない。だからこそ、「退職金の2つ誤解」について若い人にも知っておいて欲しい。まだまだ、退職金なんて先の話という方も多いかもしれないが、転職を考えている方には必要な知識だからだ。まず1つめの誤解は、「退職金は長年働いたご褒美」ではない。退職金は、今まで働いたお給料の一部と考えた方がよい。つまり、後払い賃金なのだ。何らかの理由で途中で辞めることになっても、老後のための資金であることを忘れないで欲しい。

退職金のメリットは、給料やボーナスで受け取るよりも税金や社会保険料の負担が少ないことだ。ずっと同じ会社に勤めていれば恐らく生涯で唯一まとまったお金を手にする金額だろう。退職金は勤続年数にっても変わってくる。転職したら退職金も減るのだから、前の会社の退職金は、ご褒美では決してない。自身で働いた「後払い賃金」だということを忘れずに「温存」することだ。

2つ目の誤解は、「退職金は余裕資金」だと誤解してしまうことだ。余裕資金と思ってしまって、思い付きで豪華旅行に行ってしまったり、よく調べもしないで投資してしまい大きく損をしてしまうケースが実に多い。10年から20年勤めた後の転職時の退職金も同様だ。中途退職であっても基本的には老後資産として「温存」しておくことなのだ。退職金で失敗しないためのポイントを3つ紹介しよう。

---fadeinPager---

退職金のポイント1

→5人に1人は退職金がもらえない?

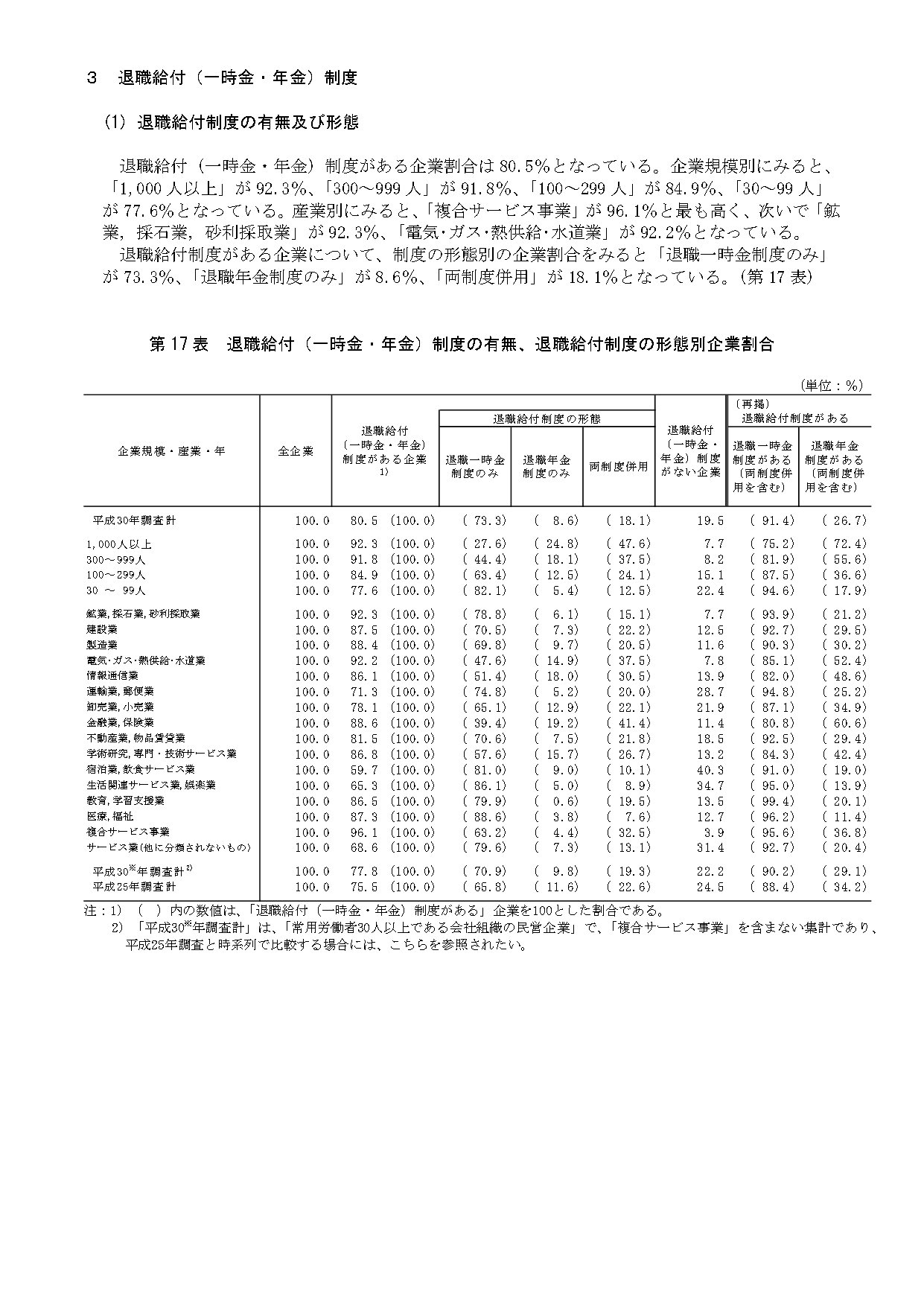

退職金制度がなくても違法ではない。ゆえに、退職金がない会社は一定数存在する。厚生労働省の就労条件総合調査によると、退職金制度がある企業数の割合は、80.5%だ。約20%の人は退職金制度がない企業で働いているということになる。つまり5人に1人は退職金がもらえないということだ。また、退職金の金額は退職理由によっても異なる。退職理由が「定年退職」や「会社都合退職」の場合は、支給額が高めだが「自己都合退職」の場合は、低めに設定されている。一般的には下記の方式で算出されていることが多い。

退職金=算定基礎額 × 一定の支給率 + 特別加算または減算額

一定の給付率は、勤続年数や退職事由により設定されている。通常勤務期間が長ければ長いほど掛け率が高くなるのが一般的だ。また勤続3年以下だと支給しないとしている企業も多い。転職を何度も繰り返した場合、それぞれの会社での勤続年数が短くなるので退職金も少なくなってしまう。

退職金制度がない会社の場合、老後資金の形成という意味ではデメリットが大きいが、メリットがあるケースもある。退職金なしの場合でも、単純に「退職金がもらえない」という会社ばかりではない。外資系の場合、退職金も含めた年俸制になっているケースもある。転職でキャリアアップを狙っているらば、この方が好都合だ。勤続3年以下だと支給しないとしている会社にいるよりも、ずっといい。年俸が高ければ、年金の受給額も増えるからだ。また、年々減額されている退職金カットに悩まされる必要もなくなる。

---fadeinPager---

退職金のポイント2

→30~40代の転職時の退職金は温存する

注意したいのは、30代、40代の転職だ。老後がまだ遠い年代で、そこそこの大金を手にしても「いつの間にか全部使ってしまった」という人は少なくない。その場合、老後資金がまったく足りないなんてことにもなりかねない。転職時の退職金は温存し、しっかり増やしたい。実は筆者も転職して2回ほど退職金を受給したのだが、人生の転換期でもあり退職金は使ってしまった。最初の退職金は、出産費用に消えてしまい、次の退職金は、独立起業資金になってしまった。iDeCoを利用していたので、ある程度の退職金は確保できているが、温存しておけばと後悔はある。

退職金は「持ち運べる退職金」と「できない退職金」がある。一般的に「退職金」と言われているのは、正確には「退職一時金」のことだ。これは退職時に全額受け取るしかできない。持ち運びできるタイプの退職金制度には「年金」という名前がついていることが多い。確定給付企業年金や厚生年金基金、確定拠出年金などの制度だ。

一般的な持ち運びは、次の通り。

・元の勤務先の確定給付企業年金、厚生年金基金に預かってもらい60歳以降に受取る

・企業年金連合会に預けて、公的年金に上乗せして終身で受け取る

・確定拠出年金(企業型、または個人型のiDeCo)に移して自分で運用する

ただし、それぞれの年金制度によって選択できる方法は違う。退職時に条件をよく聞いておくことだ。筆者も以前勤めていた会社に厚生年金基金があった。年金証書を無くさないように念を押された。住所変更もしているため先日お知らせが届いた。知らせによると一時金でもらえるようになったらしいのだが、なんとたったの1万円程度だった。10年ほど掛金を支払っていたので少なからずショックだった。

---fadeinPager---

退職金のポイント3

→前払いの退職金か確定拠出年金か確認する

企業型の確定拠出年金を採用する企業が増えている。会社から確定拠出年金か、前払いの退職金として受け取るかを聞かれるケースがある。その場合、選択制DCという制度になっているケースが多い。企業型確定拠出年金のひとつなのだが、選択制DCとは給与(賞与)の一部について、引き続き給料で受け取るか確定拠出年金(企業型DC)の掛金とするかを従業員が選択できる。

企業側にとって確定拠出年金として選択してもらえば、社会保険料が減少するので採用している企業は増えている。例えば、いままで30万円の給与の内、基本給を28万円に下げて2万円を確定拠出年金として運用するというものだ。「いままでのお給料が減ってしまうので企業型DCを選択したくない」と、考える人もいるが少し立ち止まってよく考えて欲しい。

例えば、先ほどの例で2万円を企業型DCで運用する場合、給与としては減額となるので社会保険料の負担が減少する。さらに企業型DCは、運用益が非課税になるのと受取時の課税が優遇されている。60歳まで受け取れないお給料となってしまうがメリットと感じる方もいるだろう。

ただし社会保険料が減るのはメリットでもありデメリットでもある。社会保険料が減るということは年金額も減るし、病気やケガで会社を休んだ時の傷病手当金も減ってしまう。その他、育児・介護休業給付金や出産手当金にも影響するのだ。その点も理解しておく必要がある。ちなみに転職する際は、持ち運びもできる。

---fadeinPager---

退職金運用プランに注意!定年退職者を狙う金融機関の手口

転職はせずに定年まで会社を勤めあげれば、ある程度まとまった金額の退職金を手にする。数千万円単位のまとまったお金が手に入るが金融機関では、これら退職金マネーに狙いを定めて一斉に営業をかけてくる。まず、退職金が銀行口座に振り込まれて、そのままにしておくと、たいていの場合、銀行から電話がかかってくる。そして「退職金専用定期預金」を勧められることが多い。金利が0.5~2%と高いのだが、預入期間が1~6ヶ月と短いのが特徴だ。1年以内に退職金を受け取った方限定で1人1回限り、最低額500万円以上という販売方法になっていることが多い。そしてNISA口座とセットにして金利を上乗せしたプランも勧められる。抱き合わせで販売されている投資信託はどれも手数料の高いものが多いので要注意だ。最近の傾向としてバランス型の投資信託や先進国債券の投資信託を勧められることが多いようだ。

他にも「外貨建ての保険」を勧めることもある。「金利が高くて、相続対策にもなりますよ」というセールストークで販売されている。外貨建てで高金利であっても、保険商品には高い手数料が金融機関の手に入る。一括で購入してしまうと、その後の為替によって、マイナスになってしまうリスクもある。大金を手にすると、低い金利で寝かしておくのはもったいないと考える方が多いが「資産運用」するには、リスクについて学ばずに手を出すと痛い目にあってしまう。勧められた金融商品がマイナスになってからご相談いただいても打つ手は少ないのだ。

【執筆者】

川畑明美●ファイナンシャルプランナー 「私立中学に行きたいと」子どもに言われてから、お金に向き合い赤字家計からたった6年で2000万円を貯蓄した経験をもとに家計管理と資産運用を教えている。HP:https://www.akemikawabata.com/

参考資料(厚生労働省の就労条件総合調査)

https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/dl/gaiyou03.pdf